Eindejaarstips 2015 voor ondernemers

Doe er uw voordeel mee...

Doe er uw voordeel mee

Zo vlak voor het einde van het jaar loont het de moeite onderstaande tips eens door te nemen. Wellicht dat u er voordeel van heeft.

Indien u verder vragen heeft kunt u altijd contact met ons opnemen.

Vernietig uw oude administratie (maar niet te snel)

Ondernemers en belastingplichtigen die resultaat uit overige werkzaamheden genieten, zijn wettelijk verplicht tot het voeren en bewaren van hun administratie. De wettelijke bewaartermijn van boeken, bescheiden en andere gegevensdragers bedraagt in het algemeen zeven jaar. Deze bewaarplicht geldt voor alle basisgegevens (zoals het grootboek, de facturen van debiteuren en crediteuren, de in- en verkoopadministratie, de voorraadgegevens en de loonadministratie) en de overige gegevens die van belang kunnen zijn bij een belastingcontrole.

Investeringsaftrek

Heeft u in 2015 geïnvesteerd in bedrijfsmiddelen? Kijk dan of u in aanmerking komt voor de kleinschaligheidsinvesteringsaftrek.

U dient wel een investering te hebben gedaan tussen de € 2.300 en € 309.693. Komt u onder de drempel van € 2.300? Dan is het handig om nog voor het einde van het jaar een investering te doen.

Voldoet u aan alle voorwaarden? Doe in de aangifte 2015 een beroep op de kleinschaligheidsinvesteringsaftrek. Indien u in het verleden ook investeringen hebt gedaan maar z onder beroep op de kleinschaligheidsinvesteringsaftrek, kunt u alsnog binnen 5 jaar verzoeken om toepassing van de kleinschaligheidsinvesteringsaftrek middels een ambtshalve vermindering.

Let op!

Niet alle bedrijfsmiddelen komen in aanmerking voor de investeringsaftrek. Zo zijn bedrijfsmiddelen met een investeringsbedrag van minder dan € 450 uitgesloten, maar ook bijvoorbeeld goodwill, grond, woonhuizen en personenauto’s die niet bestemd zijn voor beroepsvervoer.

Desinvesteringsbijtelling

Heeft u in de afgelopen vijf jaar gebruikgemaakt van de investeringsaftrek en verkoopt u het bedrijfsmiddel weer of stoot u het bedrijfsmiddel af, dan krijgt u mogelijk te maken met de desinvesteringsbijtelling. Deze bepaalt dat u de aftrek gedeeltelijk terug moet betalen. Houd hier dus rekening mee. Door de vijfjaargrens kan het handig zijn om een desinvestering nog even uit te stellen.

Urenregistratie

Wilt u profiteren van een aantal aantrekkelijke ondernemersfaciliteiten, zoals de zelfstandigenaftrek, de startersaftrek voor beginnende ondernemers en de meewerkaftrek, dan zult u moeten voldoen aan het urencriterium. Oftewel, u moet elk jaar minimaal 1.225 uren werken aan, in en voor uw onderneming. Bent u niet alleen ondernemer maar bijvoorbeeld ook werknemer, dan zit er een addertje onder het gras. U moet namelijk meer dan de helft van de tijd aan uw bedrijf

besteden. Vergeet dus niet uw uren te administreren. Zo kunt u bij vragen of controle van de Belastingdienst in ieder geval aantonen dat u aan het urencriterium voldoet.

Einde Verklaring Arbeidsrelatie (VAR)

Per 1 april 2016 is naar alle waarschijnlijkheid de Verklaring Arbeidsrelatie (VAR) definitief ten einde. Dan kunt u als opdrachtgever werken met door de Belastingdienst beoordeelde en goedgekeurde voorbeeldovereenkomsten. Dit is niet verplicht, maar alleen als daadwerkelijk wordt gewerkt volgens een dergelijke overeenkomst, heeft de opdrachtgever de zekerheid vooraf dat hij geen loonheffingen hoeft in te houden en te betalen.

Hoe ziet een voorbeeldovereenkomsten eruit?

De eerste goedgekeurde voorbeeldovereenkomsten zijn nu vrijgegeven op de website van de Belastingdienst. Het gaat om de voorbeeldovereenkomst voor de coördinerend stralingsdeskundige, gastdocent masterclass, artiest (individueel), artiestengezelschap en tijdelijke waarneming verloskundige (KNOV).

Let op:

De Belastingdienst heeft de eerste vijf voorbeeldovereenkomsten vrijgegeven. Nu is het wachten op instemming van de Eerste Kamer met de vervanging van de VAR. Daarna zal de Belastingdienst op korte termijn het aantal beoordeelde en goedgekeurde voorbeeldovereenkomsten flink uitbreiden.

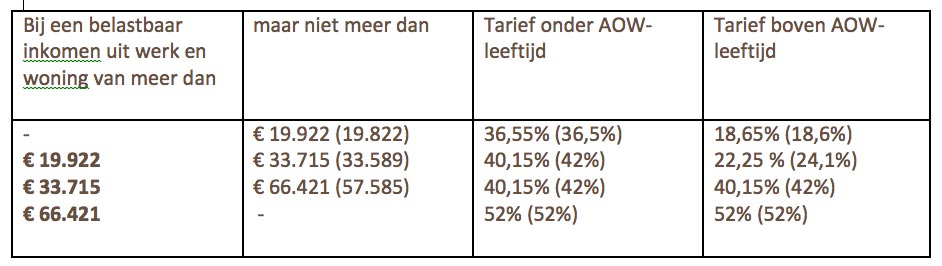

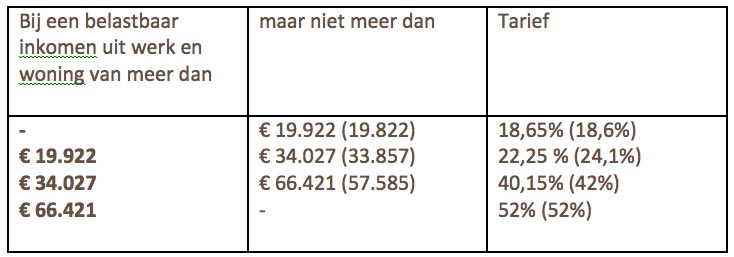

Inkomstenbelasting

Tarief tweede en derde belastingschijf verlaagd.

Met ingang van 1 januari 2016 wordt het tarief in de tweede en derde schijf verlaagd met 1,85%-punt naar 40,15%. De schijven van de inkomstenbelasting worden geïndexeerd en vervolgens wordt de derde schijf verlengd met € 8.548, waardoor de vierde schijf van de inkomstenbelasting in 2016 begint bij een belastbaar inkomen uit werk en woning van meer dan € 66.421 (2015: € 57.585). Het tarief in de eerste schijf wordt 36,55%.

Algemene heffingskorting

In het Belastingplan 2016 wordt voorgesteld de algemene heffingskorting geleidelijk volledig af te bouwen.

Arbeidskorting

De arbeidskorting wordt verhoogd voor inkomens tussen ongeveer € 9.000 en € 50.000.

Inkomensafhankelijke combinatiekorting

De opbouw wordt verhoogd naar 6,159%. De maximale korting wordt verhoogd met € 606.

Ouderenkorting

De ouderenkorting wordt per saldo verhoogd tot € 1.187.

Het tarief komt er als volgt uit te zien (tussen haakjes de cijfers van 2015).

Voor belastingplichtigen geboren vanaf 01.01.1946 gaat de volgende tabel gelden.

Voor belastingplichtigen geboren voor 01.01.1946 gaat de volgende tabel gelden.

Vraag btw over facturen van niet-betalende debiteuren terug

U kunt btw die u al hebt afgedragen maar niet (meer) van de debiteur kunt innen, terugvragen bij de Belastingdienst. Deze btw mag niet worden aangegeven op het suppletieformulier en ook niet in de eerstvolgende btw-aangifte, maar moet in briefvorm worden ingediend bij de Belastingdienst. Doet u dit wel op tijd want u moet dit indienen binnen één maand na afloop van het aangiftetijdvak waarin is gebleken dat de debiteur niet zal betalen.

Tip:

Stuur de factuur mee.

Pas de kleine ondernemersregeling toe

Indien u op jaarbasis maximaal € 1.883 aan btw (na aftrek van voorbelasting) bent verschuldigd, komt u in aanmerking voor de kleineondernemersregeling (KOR). In dat geval kan het zijn dat u een deel van de btw niet hoeft te voldoen.

Er geldt zelfs een vermindering van 100% indien u op jaarbasis niet meer dan € 1.345 aan btw bent verschuldigd. Ga na of u de KOR kunt toepassen.

Denk aan privégebruik bedrijfsauto in uw laatste btw-aangifte

Gebruikt u als ondernemer de auto van de zaak ook privé, dan moet u voor de btw met dit privégebruik rekening houden.

De eventueel verschuldigde btw geeft u aan en betaalt u bij de laatste btw-aangifte van het jaar.

Gebruikt u de auto van de zaak ook privé, dan kunt u de btw op de aanschaf, eventuele leasekosten, het onderhoud en het gebruik aftrekken voor zover u de auto gebruikt voor belaste omzet. Omdat u de auto ook privé gebruikt, moet u over het privégebruik btw betalen. U kunt daarvoor gebruikmaken van een forfaitaire regeling. Voor de btw-heffing over het privégebruik gaat u dan uit van 2,7% van de catalogusprijs van de auto, inclusief btw en bpm.

Tip:

Voor de auto die vijf jaar (inclusief het jaar van ingebruikneming) in de onderneming is gebruikt en tot uw bedrijfsvermogen hoort, geldt een lager forfait van 1,5%. Heeft u bij de aankoop van de auto geen btw in aftrek gebracht, dan mag u voor de berekening van het privégebruik eveneens uitgaan van 1,5%.

Let op:

U hoeft geen gebruik te maken van de forfaitaire regeling. U mag namelijk ook btw betalen over het werkelijke privégebruik. Dit kan soms voordeliger zijn dan de forfaitaire regeling. U moet dan wel een sluitende kilometeradministratie bijhouden.

Mist u iets?

Wij doen onze uiterste best om de hierboven aangeboden informatie zo praktisch mogelijk voor u op te sommen. U zult echter begrijpen dat wij niet alle zaken op deze pagina uitputtend kunnen behandelen.

Mocht u desondanks van mening zijn dat er een belangrijk item ontbreekt, dan horen wij dat graag. Zo blijven wij namelijk in staat om onze dienstverlening zo goed mogelijk aan te passen aan uw behoefte.

Teveel belasting

Wist u dat maar liefst 93% van de ondernemers veel te veel belasting betaalt?

Reden temeer dus om uw onderneming eens goed tegen het licht te houden.

1. Wat kan er beter?

2. Waar kunt u op besparen?

3. Is het wellicht interessant om te investeren?

4. Wat zijn de voorwaarden?